El momento de enfrentar la realidad.

Por Chris Cyr

Por Chris Cyr.

Ayer nomás, el 28 de agosto de 2019 el gobierno argentino de Mauricio Macri tenía que enfrentar vencimientos de la deuda externa contraída por él mismo con el FMI para “reducir el déficit fiscal”. Ese déficit había sido engrosado abruptamente por la decisión unilateral del macrismo de abandonar recursos genuinos de financiamiento, como las retenciones a las exportaciones, o desistir del cobro de deudas públicas (condonar), por poner solamente dos ejemplos significativos, además de no reducir, sino incrementar el gasto social (fundamentalmente, planes sociales y “gastos reservados”).

Ayer nomás, el 28 de agosto de 2019 el gobierno argentino de Mauricio Macri tenía que enfrentar vencimientos de la deuda externa contraída por él mismo con el FMI para “reducir el déficit fiscal”. Ese déficit había sido engrosado abruptamente por la decisión unilateral del macrismo de abandonar recursos genuinos de financiamiento, como las retenciones a las exportaciones, o desistir del cobro de deudas públicas (condonar), por poner solamente dos ejemplos significativos, además de no reducir, sino incrementar el gasto social (fundamentalmente, planes sociales y “gastos reservados”).

La “caja” para afrontar esos gastos estaba absolutamente vacía: el muy maleable sistema cambiario había posibilitado una impresionante fuga de divisas. Por consiguiente, en acuerdo cómplice con el organismo acreedor que propició esta hecatombe financiera con fines fraudulentos, el macrismo “reperfiló” (o sea, difirió los pagos para no entrar en default) el vencimiento para el año próximo (para que el próximo gobierno – de otro sesgo político – se hiciera cargo).

Esto implicaba un “default virtual” o, si quiere, un default verdadero pero maquillado de una manera presentable para que los bonos argentinos sigan siendo negociables y las reservas (en oro y dólares) que están en Londres o Fort Worth en garantía del impago no sean bloqueadas y ejecutadas (con la esperanza de algún día recuperarlas).

En su primera exposición pública del 11 de diciembre de 2019, el flamante ministro de Economía Martín Guzmán comentó una serie de medidas proactivas para “prender” la economía del país, entre ellas una reforma tributaria primigenia, pero con especial énfasis a enfrentar los vencimientos de capital e intereses de los primeros meses del año 2020 que son – justamente – de la deuda “reperfilada”. Se sabía: estos vencimientos caen en momentos de gran desesperación social, y por consiguiente, de extrema tensión.

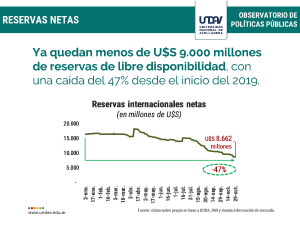

El ministro Guzmán enfrenta además el cierre total de los mercados internacionales de crédito, debido obviamente a la irresponsable toma de deuda (mayormente fugada) por parte de Macri, por lo cual, esos vencimientos deben ser pagados con recursos genuinos del Tesoro Nacional, esto es, indirectamente, a través de las reservas internacionales de libre disponibilidad, lo que implica la salida de divisas que el país no solamente no genera suficiente, sino que gotea en forma sostenida y cuantiosa.

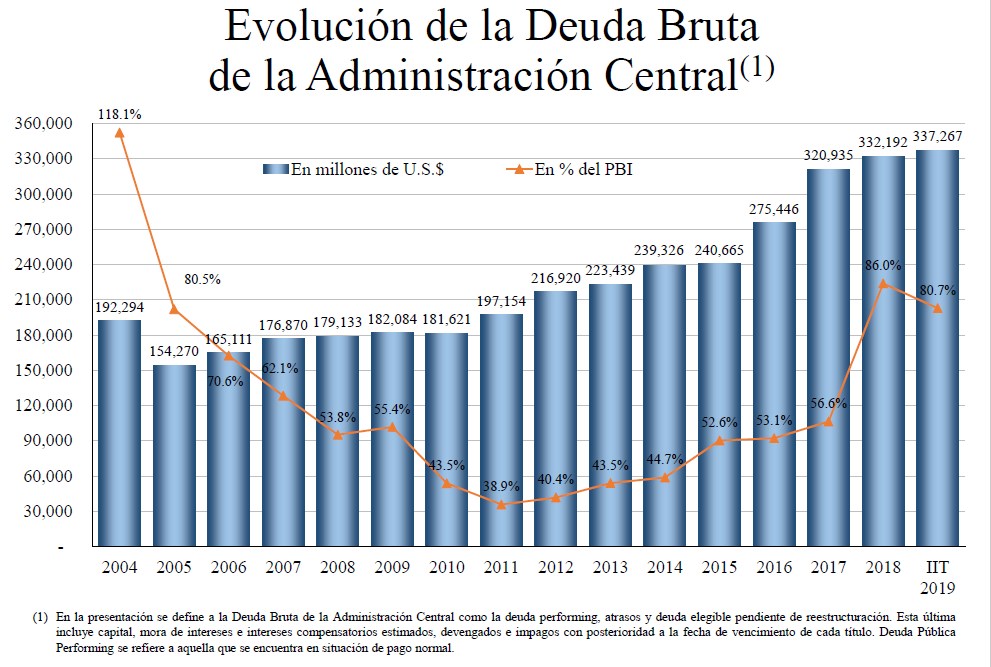

El volumen escandaloso de la deuda, que al 30/06/2019 (última publicación oficial) era de 337.267 millones de dólares es justamente la razón que hace insostenible a la economía argentina. Es fundamental, entonces, reestructurarla (con quita, inevitablemente; y con una importante reducción de las tasas de interés) y extender los plazos a un horizonte bien lejano. Esa deuda está denominada en divisas en un 76,6% y apenas un 23,2% en pesos. Pero lo peor es que el 59,2% de la deuda está acordada bajo legislación extranjera (usualmente los tribunales de New York) y sólo el 40,8% lo está bajo jurisdicción nacional. Esto es un escollo descomunal a toda reestructuración, porque cualquier waiver (cambio en las condiciones) debe hacerse bajo régimen de mayorías absolutas (o no simples) y siempre cabe la posibilidad (como ocurrió con los fondos buitres) de que se inicien gestiones judiciales en esos tribunales holdout-friendly, que usualmente fallan en contra de los países emergentes.

En el semestre enero-junio 2020, las obligaciones (exceptuadas las deudas “intra sector público”) alcanzarán 24.000 millones de dólares, cifra que supera, con creces, las reservas de libre disponibilidad del BCRA, que son inferiores a los 9.000 millones de dólares. Estamos hablando, como quien hace una cuenta de almacenero, que a la Argentina le faltarían unos 15.000 millones para afrontar, solamente, los primeros vencimientos. Para mayor dato, tras las elecciones primarias, Macri dilapidó nada menos que 21.200 millones de dólares para sostener la paridad cambiaria con fines puramente electorales.

De los 337.267 millones de dólares de deuda que detenta el Estado Argentino, la coalición Cambiemos endeudó el equivalente a 129.000 millones (85.000 millones con tenedores privados, fundamentalmente bancos y fondos de inversión, 44.000 millones con el FMI, un 38% del total, a corto plazo) que básicamente se utilizó para financiar el déficit fiscal… en pesos.

¿Cómo es posible que tanto el Estado nacional como los estados provinciales se endeudaran en dólares para pagar gastos corrientes en pesos a contracorriente de cualquier administración financiera para principiantes? Pues porque la idea era vaciar las arcas estatales a través de un mecanismo de fuga. Y no solamente eso: de esta manera se cumplen “otros objetivos” estratégicos; para el capital extranjero, afianza la dependencia económica del país, y para las oligarquías vernáculas, se logra substraer la riqueza común para “privatizarla”. Todo sin responsabilidades finales.

El mecanismo utilizado fue ingresar los dólares, venderlos al BCRA para que éste emita pesos a través de LEBACs (Letras del BCRA) y luego, LELIQs (Letras de Liquidez del BCRA), letras que fueron emitidas a tasas usurarias de interés, que engrampadas con el vulnerable sistema cambiario, posibilitaron la “bicicleta”. A diciembre de 2019, había LELIQs por 701.610 millones de pesos, mientras que la Base Monetaria (o sea, todo el dinero creado por BCRA) era de 1.642.592 millones de pesos, vale decir, el 42% de la base monetaria son LELIQs…

Ustedes se preguntarán qué hizo el BCRA con los dólares “ingresados”: pues los vendió a particulares (endeudando al Estado Nacional), los que a su vez, lo sacaron del circuito legal argentino (la clásica e infame fuga). Hete aquí uno de los mayores motivos no estructurales de por qué se devalúa el peso y por qué se genera inflación. ¡Desde enero 2016 a octubre 2019 se fugaron 85.200 millones de dólares!

Estamos, obviamente, ante hechos criminales, mínimo, malversación de fondos públicos por parte de los ministros de economía de Cambiemos (Prat Gay, Dujovne, Lacunza) y los presidentes del BCRA (Sturzenegger, Caputo y Sandleris), con más la responsabilidad política ineludible del presidente Mauricio Macri y los gobernadores provinciales, con María Eugenia Vidal a la cabeza. Pero el “salvoconducto” de la impunidad es, cuando no, la banca extranjera (y la nacional, que es aliada en las fechorías) que siempre presiona y presionará por el reconocimiento de toooooooooooooda la deuda, y bajo las condiciones leoninas suscriptas. Por lo que no habrá responsables “punibles” ni auditorías… jamás de los jamases. Esta catástrofe planificada y ejecutada adrede por esta caterva de tránsfugas que llegaron al poder con el nombre pomposo de “Cambiemos” será pagada por el Pueblo Argentino en su totalidad.

Y aquí entra en acción el plan de Martín Guzmán para recaudar rápido (con ciertas “medidas paliativas” para los que menos tienen, algunas, probablemente más propagandísticas que reales) para salir de este atolladero. ¿El objetivo? Volver metódicamente al equilibrio fiscal, aunque el término suene “neoliberal” y poco keynesiano. Esa es la piedra angular para el crecimiento (y no pensemos ya en “desarrollo”, lo que sería para dentro de 7-8-9 años…). Para lograr equilibrio fiscal se necesita, por supuesto, salir de la recesión (disminución de la actividad comercial e industrial que comporta un descenso de los salarios, de los beneficios y del empleo). Nada de esto se puede hacer sin lograr una negociación adulta con todos los acreedores, incluido el FMI. Pero mientras tanto… hay que pagar, dar señales de “buena voluntad”.

La negociación con los acreedores, fundamentalmente los fondos buitre, será harta difícil. No juega para nada a favor el pago ilimitado que les hiciera Macri apenas asumiera al poder, lo cual consta como antecedente tristemente célebre. Se descuenta, como sucediera con el kirchnerismo, que los fondos dirimirán el cobro en la justicia neoyorquina donde no tienen ni un solo fallo en contra.

Por lo tanto, no abundan las esperanzas allí… sino con el FMI, donde se aspira a tener más flexibilidad. Si la deuda se flexibiliza y no provoca (tanto) ahogo, se podrá salir del pozo, o sea, se podrá evitar que se profundice la recesión, luego se revertirá, y con esa reversión, se podrá tender al equilibrio fiscal para finalmente, llegar al crecimiento y al desarrollo tan deseado. Es un círculo virtuoso donde las energías más fuertes deben ponerse en el encendido del motor. Luego, sobreviene la inercia.

Pero toda economía es política: si el nuevo gobierno no hace algo para generar un shock de confianza en la población prontamente perderá caudal electoral y la experiencia nacerá muerta. Por eso debe afrontar, incluso cuando económicamente no convendría hacerlo, un mayor gasto social: aumentar jubilaciones, pensiones, obras y salarios públicos y hasta subsidios. Es imprescindible inyectar “dinero en los bolsillos”, fundamentalmente, en aquellos que los tienen realmente vacíos. Eso genera un (mini) impulso de consumo que “pone las máquinas a funcionar”. Como dijera Alberto Fernández: el 70% de la producción argentina es consumida por argentinos. La capacidad ociosa se alimenta de una demanda ociosa. Hay que traccionar la demanda.

Sin embargo, de algún lado ha de salir el dinero (en pesos) para incrementar el gasto estatal en “consumo”. Los préstamos no solamente están vedados, sino que irían a contramano del objetivo de desendeudamiento. Penosamente para algunos, hay una sola herramienta genuina del estado para autofinanciarse: la decisión soberana de crear y cobrar tributos. Por otro lado, conseguir divisas es fundamental para afrontar las obligaciones de la deuda: allí los caminos son, superávit comercial y ultra-estricto control cambiario.

Hay una sorpresiva medida en particular que “flota” sobre ambos conjuntos: el impuesto del 30% sobre la adquisición (ya limitada a 200) de dólares estadounidenses para atesoramiento o para gasto en el extranjero. Con este impuesto, que se supone que recae sobre clases pudientes o al menos que no tienen necesidades básicas irresueltas, se impediría el goteo constante de dólares al extranjero, se recaudaría en pesos por actividades especulativas (refugio) o superfluas (turismo, entretenimiento) y contribuiría a la estabilidad del tipo de cambio, evitándose una (nueva) devaluación, que es justamente, lo que hizo el macrismo varias veces durante su gestión, llevándolo de $ 9,50 a $ 63.

Una devaluación sería, justamente, una transferencia de ingresos de la mayoría de la población (que no compra dólares) a quienes sí tienen dólares atesorados. En cambio, de esta manera, se intenta hacer un efecto contrario, creando un “dólar oficial” para importaciones en general y cierto tipo de consumos (como libros) y un “dólar turista”, para consumos más pueriles. El 70% de lo recaudado por esa vía estará destinado a financiar programas de ANSES, lo que garantiza cierta redistribución progresiva, y el 30% a obra pública.

Este desdoblamiento del tipo de cambio del dólar-billete evitaría que toda la población tenga que hacerse cargo de una devaluación y que la misma se circunscriba solamente a quienes ahorran en dólares, viajan al exterior o consumen bienes del exterior no exceptuados, que pueden evitar el impuesto evitando el acto de compra, desprendiéndose de sus ahorros en dólares.

Si este plan desesperado no tuviera lugar, solo restaría declarar lo que hoy está “adornado” con eufemismos: reconocer el default, lo cual sería un reconocimiento de la suspensión total del pago de capital e interés por plazo indeterminado. No sería una jugada política beneficiosa, pero a veces las “quiebras” son la única forma de refundar (“refundir para refundar” diría un profesor mío de Ciencias Económicas).

Ya no se podrá financiar con emisiones de bonos en el exterior, y el default obligaría a tener cero déficit público o emitir dinero para financiarlo, lo cual generaría inflación. Sería “patear al tablero” pero debería evaluarse los costos económicos, sociales, políticos, soberanos de hacer frente a los vencimientos próximos de deuda en caso de fracasar una reestructuración. Y además, sería una forma muy radical de sentar a los acreedores en la mesa con posiciones más racionales puesto que ningún acreedor pretende no cobrar su inversión. Estaríamos ante un escenario que parece irreal… pero que sucedió en 2001.